尽管同属房地产职业,但物业公司和房地产公司的估值逻辑彻底不同。这一点,在二级商场体现得酣畅淋漓。

其时,物业公司在二级商场都享用到了科技股般的待遇:港股的物业公司均匀市盈率为26.88倍。其间,碧桂园服务等头部物业公司市盈率更是高达47.46倍。

相比之下,几家物业公司的母公司可要差劲不少。其时,碧桂园(HK:02007)市盈率只要4.75倍;绿城我国(HK:03900)估值稍高一点,不过也只要6倍市盈率。挨近十倍的距离,有木有!

这也可以了解,终究两者的商业模式彻底不同。物业公司轻财物运营,没有房地产公司那样的杠杆危险;从商业模式看,物业公司更具可继续性,还有增值服务的幻想空间。

当然,也有人不这么以为。

4月9日,富力地产发布布告表明,以3亿元价格,转让旗下物业公司天力物业。

2019年,天力物业净赢利5418万元。考虑到现在天力物业净财物为“-1.74亿元”,实在对价其实是4.74亿元。但算下来,市盈率不到9倍。

明显,怎样看待物业公司的价值,富力地产与二级商场出资者呈现了不合。那么,终究谁错了呢?

/ 01 /“金子”卖出白菜价

从出让价格来看,富力地产(HK:02777)确实是把“金子”卖出了白菜价。

依据富力地产买卖布告,天力物业首要为其北京、广州及上海等地供给物业服务。本质上,天力物业是富力地产旗下的一个物业办理公司。

从体现看,天力物业成绩并不差。2019年,天力物业税后净赢利5418万元。

此次买卖价格3亿元,考虑到天力物业负债净值为1.74亿元,买方支付的“实在对价”为4.74亿元,这在某种程度上预示着,富力地产卖掉物业公司市盈率为8.7倍。

其时,富力地产港股的市盈率只要3.42倍。尽管较富力地产估值来看,天力物业转让价格溢价率不低。但你要知道,港股的物业公司均匀市盈率但是高达26.88倍。

为什么相同都是和房地产有关的生意,物业股和地产股在二级商场的估值却截然不同呢?答案是,两者商业模式彻底不同。

首要,物业办理是一个轻财物生意,相关于房地产开发公司,愈加稳健。

房地产公司要想强大,只能依托杠杆运营,拿地、建房子都需求巨额资金。在职业上行周期,杠杆运营的优点清楚明了;但在职业下行周期,一旦资金呈现问题,公司再大也只能say goodbye。杠杆太高,有或许会呈现危险,是房地产职业遍及股估值不高的重要原因。

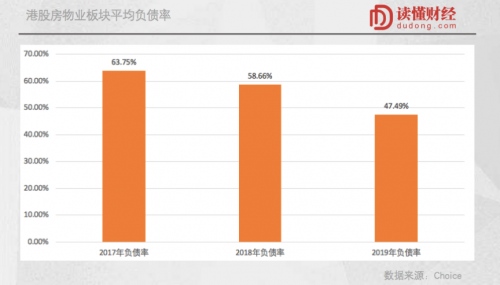

而物业公司首要以服务为主,不需求过多投入,所以也就不必加杠杆。可以正常的看到,2019年,港股物业公司均匀负债率为47.49%,而房地产开发公司均匀财物负债率高达75.65%。

没有杠杆扩大要素,抗周期才能也会较强。所以,估值方面也不必承当危险的折价。

其次,物业公司的收入更具可继续性。

卖房子,根本都是一锤子买卖。曩昔几年,房地产职业爆发式添加的重要推动力是城镇化。当城镇化发展到必定阶段,职业规划必然会停滞不前,乃至缩短;

而物业公司首要收入是物业费,关于业主来说,物业费每年都要上交,还不得不交。所以,物业公司的收入,具有重复性、刚需性的特色。

曩昔几年,港股物业公司可谓继续爆表。2019年,港股物业公司营收均匀添加39.13%,净赢利均匀添加39.77%。

特别对依附于房地产公司的物业公司来说,仅依托母公司,就能完成成绩规划添加。

以富力地产为例,2018年、2019年富力地产的权益出售面积别离同比添加61%和23%。

鉴于地产公司从出售到结算,遍及有1年至2年的推迟,意味着未来两年富力地产的交房面积会大幅添加。这就为富力旗下物业公司,未来两年的成绩供给了很高确实定性。

从现金流来看,物业公司彻底悬殊一头挤不完的现金奶牛。2017年,港股上市公司均匀运营性现金流净额为0.49亿元,2019年这一数字现已添加至4.78亿元。

更重要的是,柔弱其特别的职业位置,物业公司的商业模式幻想空间巨大。

现在的物业公司,不光供给一般的物业办理服务,更会供给附加值更高的增值服务,例如保利物业(HK:06049)的社区零售、社区媒体、车场办理,以及碧桂园物业(HK:06098)的家居生活、地产生意等等。

从现在看,物业公司的增值服务添加敏捷。2019年,碧桂园社区增值事务收入8.7亿,同比添加约107%;保利物业社区增值服务收入11.5亿元,同比添加约85%。

整体来说,背靠房地产开发的物业公司,不只添加确定性极高,还有幻想空间巨大的增值服务,难怪商场乐意给出如此高的估值。

从这个视点来说,富力地产出让天力物业的估值,明显是卖廉价了。

/ 02 /大股东“打包”富力物业财物的意图

那么,如此优质的财物,富力地产为何需求卖掉呢?

最大的或许,仍是方案“分拆”上市。此次天力物业接盘方广州富星出资咨询有限公司,是富力地产大股东李思廉和张力控股的公司。

可以正常的看到,近两年来我国房地产企业,纷繁把旗下的物业公司拆分上市。其根本原因,仍是母公司自己杠杆太高、资金严重。

关于品牌物业公司来说,要想做大,除了靠母公司出售面积添加,只能靠并购。并购明显需求资金支撑,而母公司本身现金流严重,难以支撑,只能分拆出来独立上市。

现在来看,物业公司上市潮愈演愈烈。这种状况下,富力地产不免跃跃欲试。从此次买卖状况去看,富力地产大概率也要“拆分”旗下物业公司。

从事务规划看,天力物业办理的物业面积,在富力旗下物业中的占比不会太低。

天力物业在1997年建立,简直与富力地产共生、共长。据企查查数据,到现在天力物业旗下共有127个分支机构。根本上,每个分支机构归于一个城市的物业分公司。从这一点来看,天力物业掩盖规模不小。

尽管富力地产未披露天力物业办理的物业面积,但在2017年6月,有媒体说到,天力物业服务面积2300万平方米。

2019年12月31日,富力旗下物业公司办理面积大概在7000万平方米左右。倘若近些年,天力物业办理面积没有添加,占比仍然不低。

实际上,这不是富力地产第一次向其大股东出让物业公司。在此之前,富力地产现已两次将旗下物业公司,转让给富星出资。

第一笔买卖发作在2019年12月23日,即富星出资建立的两星期内。其时,富星出资以500万元的价格,收买了富力地产旗下的大同恒富物业服务有限公司;该笔买卖发作7天后,富星出资又以500万元的价格,收买了天津华信物业办理有限公司。

依据收买布告,两家公司别离就富力地产于大同及天津开发的项目,供给物业服务。只不过相对天力物业,两家公司现在赢利菲薄。2019年,大同恒富物业亏本了64.95万元,天津华信物业尽管盈余,但只要54.75万元。

从上述买卖来看,富星出资三次收买富力地产旗下物业公司,本质上是对相关分支机构的一次“打包收买”。

至于打包之后会怎样操作,成果应该不难猜。关于李思廉和张力来说,如此操作的结局明显美好;但关于富力地产的小股东们来说,悬殊另一回事儿了。